Comment l’inflation affecte le pouvoir d’achat en France

Comprendre l’inflation

L’inflation est un phénomène économique crucial qui, bien qu’il puisse sembler abstrait pour certains, a des répercussions très concrètes sur la vie quotidienne des Français. Il est donc important de cerner son impact sur le pouvoir d’achat des ménages dans le pays. Pour mieux comprendre, examinons différents aspects de ce sujet complexe.

Augmentation des prix

La première chose à considérer est que l’inflation se manifeste avant tout par une augmentation des prix. Par exemple, si le prix d’un litre de lait augmente de 1 € à 1,20 €, les consommateurs doivent débourser 20 % de plus pour le même produit. Cette situation s’applique à une multitude d’articles, allant des aliments de base aux vêtements, en passant par l’essence pour les voitures.

Impact sur les salaires

En parallèle, il est essentiel d’évaluer l’impact sur les salaires. Si, durant une période d’inflation, les salaires stagnent ou n’augmentent pas en proportion, les travailleurs voient leur pouvoir d’achat diminuer. Par exemple, si un salarié gagne 2 000 € brut par mois, mais que l’inflation entraîne une hausse des prix de 5 %, ce salarié n’aura pas la même capacité d’achat qu’auparavant, car ses dépenses pour l’alimentation et le transport auront augmenté sans que son salaire n’augmente en conséquence.

Conséquences pour les ménages

Les conséquences pour les ménages peuvent être lourdes. Face à la hausse des prix, de nombreuses familles doivent reconsidérer leurs choix budgétaires. Par exemple, certaines peuvent être amenées à réduire leurs loisirs ou à ralentir leurs projets de rénovation. D’autres encore pourraient être contraintes de jongler avec les factures, reportant certains paiements pour faire face aux dépenses plus urgentes.

Secteurs touchés

En France, plusieurs secteurs sont particulièrement touchés par l’inflation. L’alimentation est sans doute l’un des plus visibles, avec des hausses de prix sur des produits de consommation courante comme les légumes, les fruits et les viandes. Le logement est également une source de préoccupation, notamment avec l’augmentation des loyers dans les grandes villes. Enfin, le secteur des transports, avec la hausse des prix du carburant, impacte également le budget des ménages et rend les déplacements plus coûteux.

Gérer son budget face à l’inflation

Avec cette montée inévitable des prix, il devient crucial pour les consommateurs d’apprendre à gérer leur budget de manière avisée. Voici quelques conseils pratiques :

- Établir un budget mensuel : Listez vos revenus et vos dépenses pour mieux visualiser où va votre argent.

- Privilégier les achats réfléchis : Achetez en fonction de vos besoins et évitez les achats impulsifs pour ne pas aggraver votre situation financière.

- Comparer les prix : Utilisez les comparateurs en ligne ou visitez plusieurs magasins pour obtenir le meilleur prix sur vos achats.

En conclusion, comprendre l’inflation et ses effets sur le pouvoir d’achat est fondamental pour naviguer dans le contexte économique actuel. En appliquant quelques stratégies budgétaires, les consommateurs peuvent mieux faire face à ces défis économiques.

DÉCOUVREZ ÉGALEMENT : Cliquez ici pour en savoir plus

Les conséquences directes de l’inflation sur le quotidien

L’inflation, en augmentant le coût des biens et services, affecte directement le pouvoir d’achat des Français. Lorsque les prix montent, les consommateurs peuvent acheter moins avec la même somme d’argent, ce qui modifie de manière significative leur capacité à satisfaire leurs besoins quotidiens. Cette situation est particulièrement préoccupante pour les ménages à revenus modestes, qui consacrent une part plus importante de leur budget à des dépenses essentielles, comme l’alimentation, le logement et les transports.

La douleur de la vie quotidienne

Dans un contexte d’inflation, la variation des prix peut devenir particulièrement douloureuse. Prenons l’exemple des aliments. Si le coût du pain augmente de 15 centimes par rapport à son prix habituel, cela peut sembler minime à première vue. Cependant, pour une famille qui en consomme quotidiennement plusieurs baguettes, l’addition devient rapidement significative sur un mois. Les produits laitiers, la viande et même les fruits peuvent subir des hausses similaires, incitant les consommateurs à réévaluer leurs choix alimentaires.

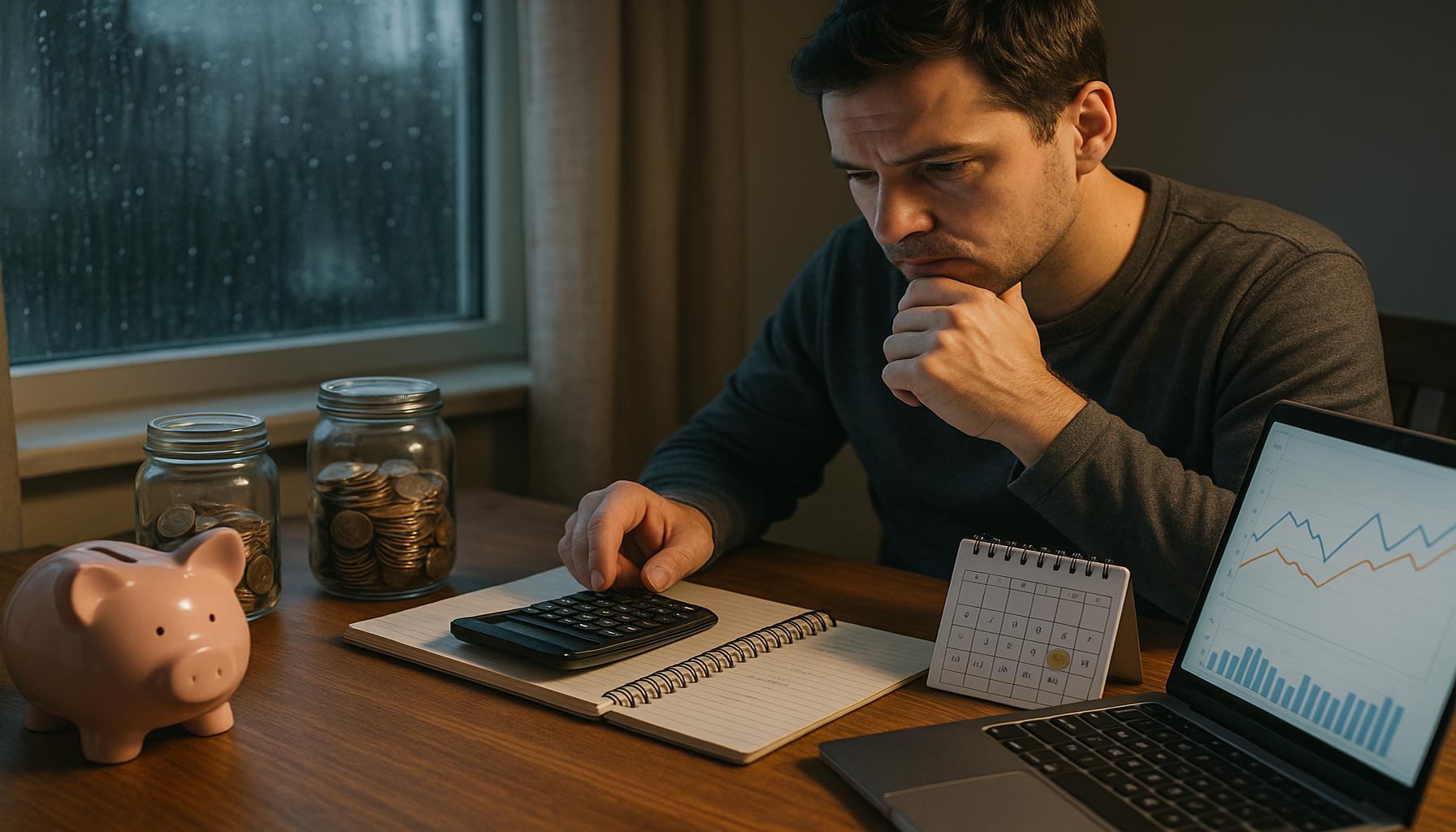

L’impact sur l’épargne et les investissements

La montée de l’inflation n’affecte pas seulement le budget quotidien, mais elle peut également avoir des répercussions sur l’épargne. Lorsque les taux d’intérêt des comptes d’épargne ou des investissements n’augmentent pas au même rythme que l’inflation, la valeur réelle des économies diminue. Par exemple, si une personne a 1 000 € placés avec un taux d’intérêt de 1 %, mais que l’inflation s’élève à 3 %, cette personne perd en réalité du pouvoir d’achat. En termes simples, même si l’argent reste sur le compte, il vaut moins lorsqu’il s’agit de faire des achats.

Les risques d’endettement

Face à l’augmentation persistante des prix, certains ménages peuvent se retrouver tentés de recourir au crédit pour maintenir leur niveau de vie. Cela peut aboutir à un cercle vicieux de surendettement. Si une famille commence à emprunter pour financer ses dépenses courantes, elle risque de se retrouver dans une situation encore plus précaire lorsque les remboursements des prêts commencent à peser sur leur budget. Cela souligne l’importance d’une gestion prudente des finances personnelles, surtout en période d’incertitude économique.

Stratégies d’ajustement face à l’inflation

Confrontés à ces défis, les ménages doivent adopter certaines stratégies pour mieux gérer leur budget. Voici quelques suggestions pratiques :

- S’informer sur les prix : Suivez l’évolution des prix des produits que vous achetez régulièrement, afin d’identifier les augmentations et planifier vos achats en conséquence.

- Opter pour des marques génériques : Ces produits peuvent souvent offrir un bon rapport qualité-prix par rapport aux marques plus renommées.

- Économiser sur l’énergie : Des gestes simples comme éteindre les lumières lorsque vous quittez une pièce ou utiliser des appareils plus économes en énergie peuvent réduire la facture.

En somme, l’inflation peut avoir des effets déstabilisants sur le pouvoir d’achat des Français, mais avec une bonne gestion et des choix réfléchis, il est possible de naviguer dans cette période difficile avec plus de sérénité.

POUR EN SAVOIR PLUS : Cliquez ici pour découvrir le guide complet

Les effets indirects de l’inflation sur l’économie locale

Au-delà des conséquences immédiates sur le pouvoir d’achat, l’inflation engendre également des effets indirects qui impactent les comportements des consommateurs et la dynamique économique locale. Ces conséquences peuvent se manifester par une évolution des habitudes d’achat, une modification de la manière dont les entreprises réagissent aux fluctuations de prix, et un réajustement des dépenses publiques.

Changement des comportements d’achat

Lorsqu’ils sont confrontés à une hausse continue des prix, les consommateurs adaptent leurs habitudes d’achat. Par exemple, de nombreux Français se tournent vers les marchés de seconde main, les ventes privées ou les sites de revente pour trouver des produits à des prix plus abordables. Les achats impulsifs diminuent et la recherche de promotions devient une priorité. Cette notion de “chasse aux bonnes affaires” peut même aboutir à des tendances telles que l’achat en gros ou l’adhésion à des programmes de fidélité permettant d’accumuler des réductions.

L’impact sur les petites entreprises

Les petites entreprises, souvent plus vulnérables aux variations de coûts, peuvent également ressentir les effets de l’inflation. La hausse des prix des matières premières, de l’énergie et des services peut réduire leur marge bénéficiaire. Pour compenser, certaines d’entre elles sont contraintes de répercuter ces augmentations sur leurs clients, ce qui peut mener à une baisse de la demande. D’autres choisissent d’optimiser leurs coûts, par exemple en diminuant le personnel ou en limitant les heures d’ouverture, ce qui peut nuire au service à la clientèle et, par extension, à la fidélité des clients.

Conséquences sur les investissements publics

De plus, l’inflation impacte également les dépenses publiques. Les collectivités locales, chargées de maintenir et d’améliorer les infrastructures, peuvent se retrouver en difficulté face à des budgets contraintes par la hausse des coûts de construction et des services publics. Dans certains cas, cela peut entraîner un ralentissement dans la réalisation de projets d’infrastructure essentiels, comme les routes, les écoles ou les transports en commun. Ces retards peuvent à leur tour affecter non seulement l’emploi local, mais également la qualité de vie des citoyens.

Adaptation du marché du travail

L’inflation entraîne aussi des changements sur le marché du travail. Les employés, constatant que leur pouvoir d’achat diminue, sont souvent en quête d’augmentations salariales. Cela peut créer des tensions entre employés et employeurs et mener à des grèves ou des mouvements sociaux, comme ceux observés récemment en France. Les entreprises, de leur côté, doivent trouver un équilibre délicat entre maintenir la rentabilité et répondre aux demandes salariales, ce qui peut parfois ralentir le rythme des embauches.

Préparation à l’avenir

En conséquence, il est primordial que les Français soient conscients des implications de l’inflation non seulement sur leur quotidien, mais également sur leur environnement économique dans son ensemble. Une telle prise de conscience peut permettre de mieux se préparer à des périodes de volatilité économique et d’adopter des stratégies efficaces pour gérer les impacts de l’inflation.

À DÉCOUVRIR : Cliquez ici pour en savoir plus

Réflexions finales sur l’inflation et son impact

En résumé, l’inflation constitue un enjeu majeur pour le pouvoir d’achat en France, affectant non seulement les finances individuelles, mais également l’ensemble du tissu économique. Les hausses de prix, bien qu’indéniablement désagréables pour les consommateurs, provoquent des réactions variées qui redéfinissent nos habitudes d’achat, mettent à l’épreuve la résilience des petites entreprises, et entravent les dépenses publiques nécessaires à l’amélioration de nos infrastructures.

Pour illustrer ce phénomène, prenons l’exemple de l’augmentation des prix des denrées alimentaires. De nombreux ménages se retrouvent contraints de modifier leur liste de courses, favorisant les marques de distributeur ou optant pour des produits de saison afin de réduire leurs dépenses. Cette adaptation met en lumière une forme d’innovation chez le consommateur, qui cherche des moyens astucieux pour gérer son budget face à l’augmentation des prix.

En ce qui concerne les petites entreprises, ces dernières sont souvent les plus touchées par l’inflation. Face à l’augmentation des coûts de production, de nombreuses entreprises doivent reconsidérer leurs prix, ce qui peut les rendre moins compétitives sur le marché. Par exemple, un artisan boulanger peut être obligé d’augmenter le prix de ses baguettes pour compenser la hausse des coûts de la farine et de l’énergie, ce qui peut alors réduire le nombre de clients, illustrant ainsi un cycle vicieux.

Les tensions sur le marché du travail se font sentir également. Les employés, face à la pression inflationniste, peuvent exiger des augmentations de salaires pour maintenir leur pouvoir d’achat. C’est pourquoi un dialogue constructif entre employeurs et employés est vital. La mise en place d’augmentations salariales, bien que bénéfique pour les travailleurs, nécessite également une adaptation de la stratégie d’entreprise afin de rester viable sur le marché.

Il est impératif que l’on prenne conscience de ces impacts à long terme. En cultivant une meilleure compréhension des mécanismes économiques sous-jacents, les Français peuvent non seulement s’adapter aux fluctuations inflationnistes actuelles, mais aussi se préparer efficacement aux défis futurs. La formation en éducation financière est essentielle pour appréhender les enjeux économiques contemporains. En apprenant à gérer leur budget et à diversifier leurs investissements, les consommateurs pourront naviguer plus sereinement dans un paysage économique en constante évolution.

Linda Carter

Linda Carter est rédactrice et experte financière spécialisée en finances personnelles et en planification financière. Forte d'une vaste expérience, elle accompagne les particuliers vers la stabilité financière et la prise de décisions éclairées. Elle partage ses connaissances sur notre plateforme. Son objectif est de fournir aux lecteurs des conseils pratiques et des stratégies pour réussir financièrement.