L’évolution des cartes de crédit en France au cours des dernières décennies

Les Cartes de Crédit et Leur Évolution en France

Depuis leur introduction dans les années 1980, les cartes de crédit ont profondément modifié le paysage financier en France, devenant un outil essentiel pour la gestion des finances personnelles. Ces instruments de paiement ont non seulement évolué technologiquement, mais ils ont aussi su s’adapter aux nouvelles attentes des consommateurs modernes, influencées par des changements culturels et économiques.

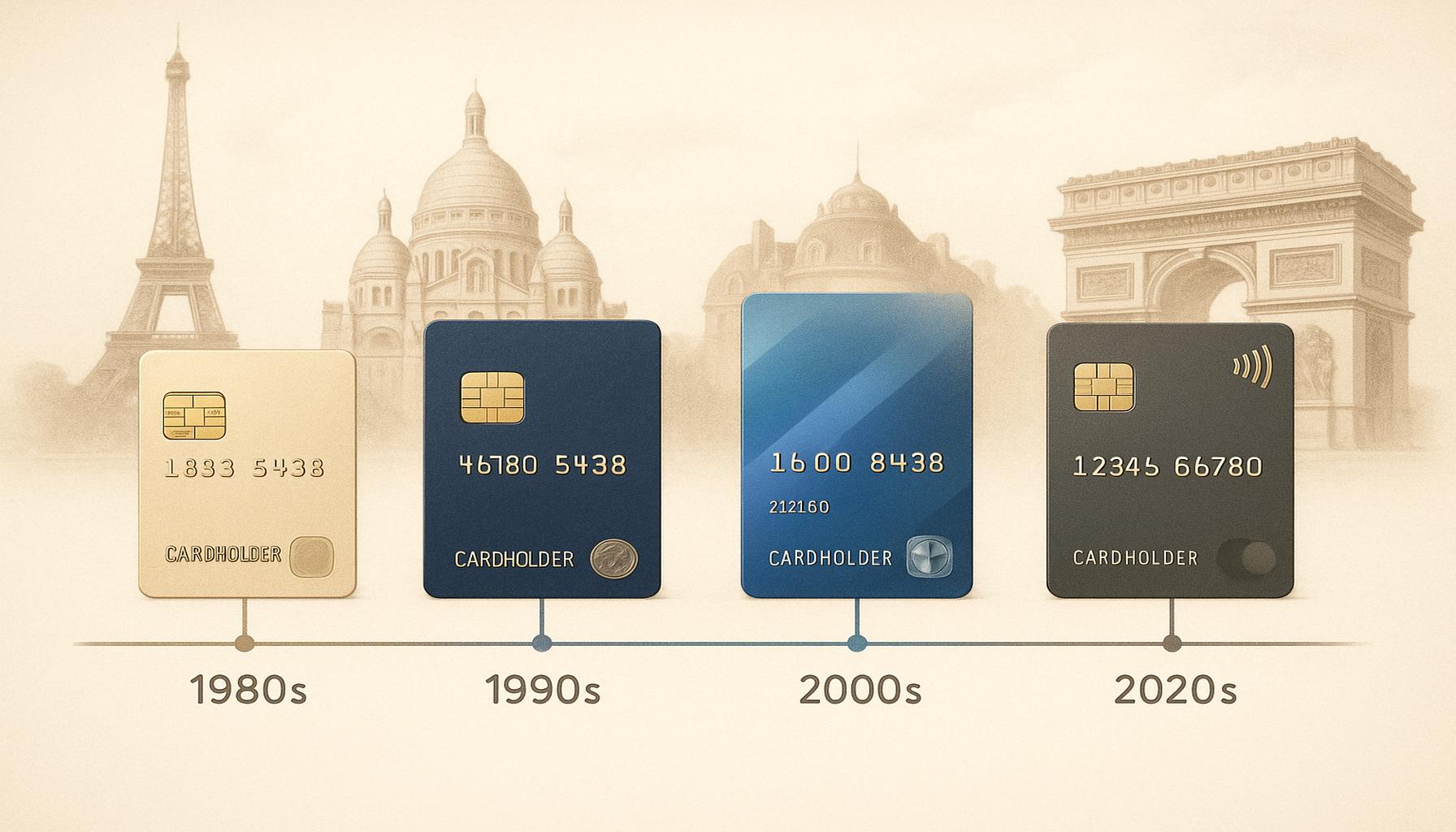

Dans les années 1980, la carte Bleue, la première carte de crédit en France, a marqué un tournant significatif. Cette innovation a facilité les transactions sans espèces, permettant aux consommateurs de faire leurs achats de manière plus pratique et sécurisée. Par exemple, un client pouvait désormais faire ses courses au supermarché sans avoir à se soucier de transporter de l’argent liquide.

Au cours des années 1990, nous avons vu se développer des cartes à débit immédiat et différé, offrant ainsi aux utilisateurs une flexibilité accrue. Une carte à débit différé permettait à un utilisateur d’effectuer des achats tout en remettant le paiement à une date ultérieure, une option particulièrement appréciée lors de dépenses imprévues, comme des réparations de voiture.

Avec l’avènement des années 2000, la sécurité des transactions est devenue primordiale. L’introduction des cartes à puce, dotées d’une microchip, a considérablement réduit les fraudes en rendant la contrefaçon beaucoup plus difficile. Cela a renforcé la confiance des consommateurs envers les systèmes de paiement électroniques.

Les années 2010 ont marqué la naissance des cartes sans contact, qui permettent des transactions rapides en approchant simplement la carte d’un terminal. C’est un exemple parfait de la manière dont la technologie a simplifié notre quotidien. Cet avancement est particulièrement utile dans des contextes où la rapidité est essentielle, comme dans les transports publics ou les petits commerces.

Ces évolutions ne se limitent pas à la technologie pure, elles reflètent aussi les nouvelles attentes des consommateurs. Aujourd’hui, les utilisateurs recherchent des avantages tels que des programmes de fidélité, qui offrent des remises ou des points de bonus lors de leurs achats. De plus, la gestion en ligne des comptes est devenue une nécessité, permettant aux consommateurs de suivre leurs dépenses en temps réel et de mieux gérer leur budget. Les options de cartes adaptées à différents profils, par exemple pour les étudiants ou les voyageurs, montrent également la manière dont les banques cherchent à répondre à des besoins spécifiques.

En somme, l’évolution des cartes de crédit en France est le reflet d’une société en constante adaptation, où chaque innovation répond à des enjeux pratiques du quotidien. Nous examinerons dans les sections suivantes ces transformations et leurs répercussions sur la gestion des finances des Français.

À DÉCOUVRIR : Cliquez ici pour en savoir plus

Les Transformations Technologiques des Cartes de Crédit

Les cartes de crédit ont connu des évolutions notables en France, grâce à des innovations technologiques qui ont façonné non seulement la manière dont les consommateurs effectuent leurs paiements, mais aussi la sécurité de ces transactions. À chaque étape de leur développement, ces changements ont pris en compte les préoccupations croissantes des utilisateurs en matière de sécurité et de confort.

Les Cartes à Puce : Un Saut Technologique

À partir des années 2000, l’une des avancées majeures dans le domaine des cartes de crédit a été l’introduction des cartes à puce. Ces cartes contiennent un petit microprocesseur qui stocke les informations de paiement de manière sécurisée. Grâce à cette technologie, les fraudes ont diminué de manière significative. Par exemple, une étude a révélé que les vols de données liés à l’utilisation de cartes à bande magnétique ont chuté de 70 % après l’adoption des cartes à puce.

La Montée des Transactions Sans Contact

Les années 2010 ont été le théâtre d’un autre changement majeur : l’émergence des cartes sans contact. Avec cette technologie, les utilisateurs peuvent effectuer des paiements simplement en approchant leur carte d’un terminal compatible, sans avoir besoin d’entrer leur code PIN pour des petits montants. Cette méthode de paiement s’est rapidement répandue dans les commerces, facilitant ainsi les transactions quotidiennes. De nombreux consommateurs apprécient particulièrement cette rapidité dans des situations comme :

- Les pauses déjeuner dans les cafés.

- Achat de tickets de transport en commun.

- Les petits achats en magasin.

La Sécurisation des Transactions en Ligne

Avec l’explosion du commerce en ligne, la santé financière des cartes de crédit dépend également de la sécurisation des transactions sur internet. Les banques et les institutions financières ont mis en place des systèmes d’identification renforcée, comme la vérification en deux étapes, pour protéger les utilisateurs contre les tentatives de fraudes. Cette démarche contribue non seulement à sécuriser les achats en ligne, mais renforce aussi la confiance des consommateurs dans l’utilisation des cartes de crédit pour des transactions virtuelles.

Intégration des Cartes de Crédit avec des Applications Mobiles

Une autre tendance marquante a été l’intégration des cartes de crédit avec des applications mobiles. Les utilisateurs peuvent désormais gérer leurs comptes directement depuis leur smartphone, ce qui leur permet de suivre leurs dépenses, de vérifier leurs limites de crédit et de régler leurs factures rapidement. Ces plateformes permettent également de recevoir des notifications en temps réel, aidant ainsi les consommateurs à garder une trace de leurs dépenses. Cette évolution illustre l’importance croissante de la gestion numérique dans le quotidien des utilisateurs de cartes de crédit.

Ces transformations technologiques ont donc non seulement amélioré la facilité d’utilisation des cartes de crédit en France, mais elles ont également constitué un rempart face aux défis posés par une utilisation accrue des paiements électroniques. Dans la suite de cet article, nous explorerons comment ces évolutions ont influencé le comportement des consommateurs et ce que l’avenir réserve aux cartes de crédit dans le paysage financier français.

DÉCOUVREZ ÉGALEMENT : Cliquez ici pour en savoir plus</

Les Comportements et Habitudes des Consommateurs Face aux Cartes de Crédit

Au-delà des transformations technologiques, l’usage des cartes de crédit en France a également évolué en réponse aux changements sociétaux et économiques. La clientèle devient de plus en plus consciente des avantages et des responsabilités liés à l’utilisation de ces outils financiers, ce qui a des répercussions significatives sur leur adoption.

Une Adoption Croissante par les Jeunes Générations

Les jeunes générations ont embrassé les cartes de crédit avec enthousiasme, principalement en raison de la montée des achats en ligne et de l’accent croissant mis sur la commodité. Pour les étudiants et les jeunes professionnels, les cartes de crédit sont souvent perçues comme un moyen d’établir une cote de crédit, essentielle pour des projets futurs tels que l’achat d’une voiture ou d’un appartement. Une récente enquête a révélé que plus de 60 % des jeunes adultes considèrent les cartes de crédit comme un outil financier indispensable dans leur vie quotidienne.

La Gestion du Budget et des Dépenses

Avec l’accès facilité à l’information, les consommateurs français sont de plus en plus soucieux de la gestion de leurs finances. L’utilisation des cartes de crédit s’accompagne souvent d’une volonté de mieux contrôler leur budget. Des applications de gestion financière, couplées aux cartes de crédit, permettent aux utilisateurs de suivre leurs dépenses catégorie par catégorie. Cela a non seulement permis aux individus de mieux visualiser où va leur argent, mais a également contribué à une prise de conscience des frais cachés associés à l’utilisation des cartes de crédit.

Vers un Usage Responsable des Cartes de Crédit

Les institutions financières en France ont également intensifié leurs efforts pour promouvoir une utilisation responsable des cartes de crédit. Cela inclut des conseils sur le remboursement intégral des soldes chaque mois pour éviter les intérêts élevés, ainsi que des informations sur les avantages des programmes de fidélité et de récompenses. Ces programmes ont séduits les consommateurs qui cherchent à maximiser leur pouvoir d’achat tout en utilisant leurs cartes de manière judicieuse. En effet, un rapport de l’Observatoire des crédits recommande aux utilisateurs de prêter attention aux taux d’intérêt appliqués, soulignant l’importance de comparer les différentes offres disponibles sur le marché.

Les Cartes de Crédit comme Outils de Paiement Écologique

Une tendance interesante émerge également avec l’essor de la responsabilité sociale et de l’écologie. Certaines banques françaises commencent à proposer des cartes de crédit fabriquées à partir de matériaux recyclés, incitant ainsi les consommateurs à faire des choix plus durables. De plus, des initiatives destinées à compenser l’empreinte carbone de chaque transaction sont mises en avant, façon d’attirer les clients soucieux de l’environnement. Ces innovations témoignent d’un engagement croissant en faveur de pratiques financières durables, tout en répondant à une demande croissante de la part des consommateurs pour une plus grande éthique dans le secteur financier.

Ces évolutions montrent que l’utilisation des cartes de crédit en France est en constante mutation, guidée par la technologie, les comportements des consommateurs, et une conscience sociale émergente. La suite de cet article se penchera sur les défis à relever pour l’avenir des cartes de crédit, ainsi que sur les tendances à surveiller dans le paysage financier français.

DÉCOUVREZ : Cliquez ici pour en savoir plus

Conclusion

L’évolution des cartes de crédit en France au cours des dernières décennies illustre un changement de paradigme notable dans le secteur financier. En réponse à des avancées technologiques et à une conscience accrue des consommateurs, les cartes de crédit ne se limitent plus à être de simples moyens de paiement, mais représentent également des outils stratégiques pour la gestion financière personnelle.

La popularité croissante des cartes de crédit parmi les jeunes générations témoigne d’une adaptation des attentes face à l’essor du commerce en ligne et à la nécessité d’établir une cote de crédit. De plus, la prise de conscience des enjeux financiers a conduit à une demande accrue pour une gestion responsable des finances, incitant les banques à offrir des conseils et des solutions adaptées. La multiplication des outils de suivi budgétaire, associés à une éducation financière accrue, permet aux utilisateurs de maîtriser leurs dépenses et d’éviter les pièges des frais excessifs.

Parallèlement, l’engagement sociétal croissant en faveur d’une consommation éthique se reflète dans des initiatives écologiques, telles que les cartes de crédit recyclées. Cela montre que le secteur est en phase avec les aspirations d’une clientèle de plus en plus soucieuse de l’environnement.

Ainsi, alors que la dynamique des cartes de crédit en France continue d’évoluer, il est essentiel pour les consommateurs de demeurer informés des innovations et des bonnes pratiques, tout en cultivant un rapport sain à la dette. Les prochains défis à relever incluront d’une part l’éducation financière des consommateurs, et d’autre part la nécessité d’une régulation adéquate pour assurer la protection des utilisateurs dans ce paysage en constante mutation.

Related posts:

Comment demander une Carte Mastercard standard Crédit Agricole en ligne

Comment Obtenir la Carte Gold Mastercard Fortuneo Facilement

Comment Obtenir la Carte Mastercard à Autorisation Systématique Facilement

Comment Demander la Carte Caisse dEpargne Visa Classic Facilement

Comment Demander la Carte Eko Crédit Agricole Guide Pratique et Rapide

Comment Demander la Carte Fosfo Mastercard Guide Complet et Conseils

Linda Carter est rédactrice et experte financière spécialisée en finances personnelles et en planification financière. Forte d’une vaste expérience, elle accompagne les particuliers vers la stabilité financière et la prise de décisions éclairées. Elle partage ses connaissances sur notre plateforme. Son objectif est de fournir aux lecteurs des conseils pratiques et des stratégies pour réussir financièrement.